Con Alberto Fernández asumido como nuevo presidente, empieza una era diferente para el país vecino y

Este martes comenzó un nuevo capítulo en las relaciones bilaterales con Argentina. Nuevo gobierno en ese país y también en Uruguay.

Un país con el que tenemos lazos muy profundos, culturales, sociales, económicos.

Economías pegadas, argentinos que tienen residencias en Uruguay, inversiones fuertes en nuestro país y una historia comercial bien agitada que tuvo su punto culmine con la creación del Mercosur en 1991.

Repasemos esos lazos:

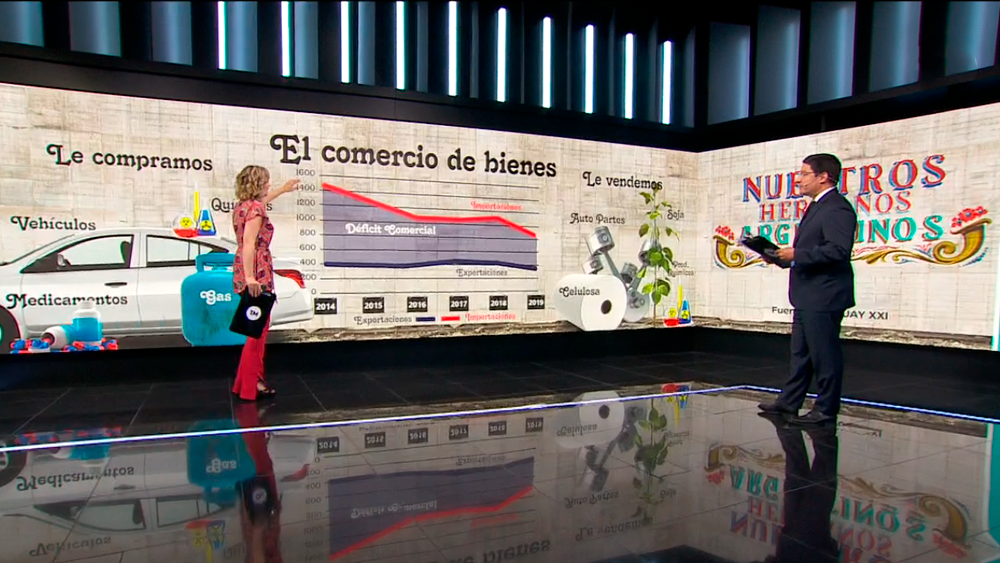

Actualmente hay 293 empresas argentinas instaladas en Uruguay con actividad, de las cuales un 77 % se dedica al comercio de bienes, y el 23 % al comercio de servicios

Grupo Tata, Roemmers, Perez Companc, retail, autos, frigoríficos.

Desde hace tiempo que el comercio de bienes con argentina ya no es lo que era. Es nuestro quinto destino de importación pero supo ser más importante.

Uruguay y Argentina son miembros del Mercosur, esto implica que al momento de comercializar productos entre sí, cuentan con un arancel del 0 % para la mayor parte de los productos

Pero hubo una larga etapa de restricciones aduaneras, solicitudes de certificados y registros durante el gobierno kirchnerista que frenó los flujos de comercio y no volvieron a recuperarse.

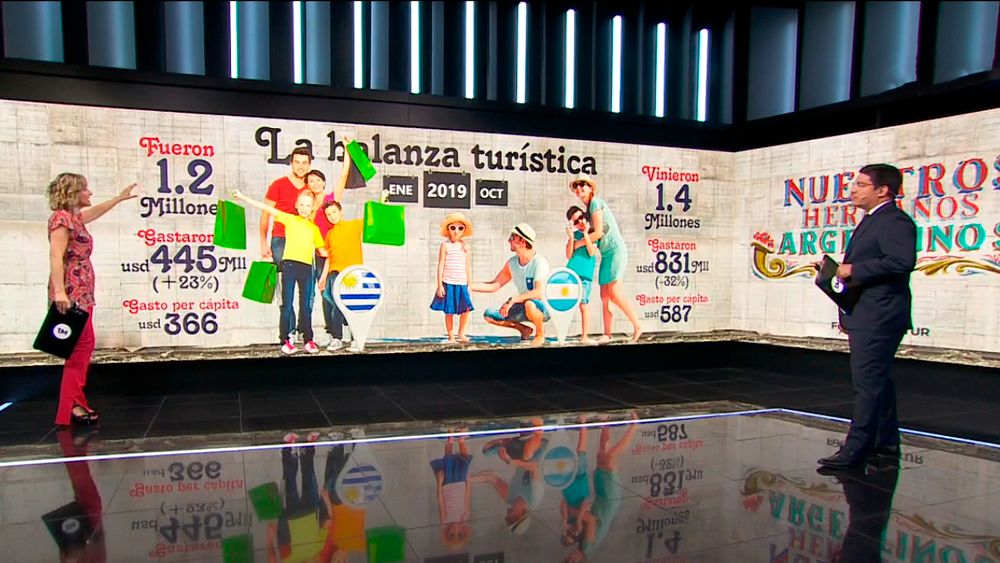

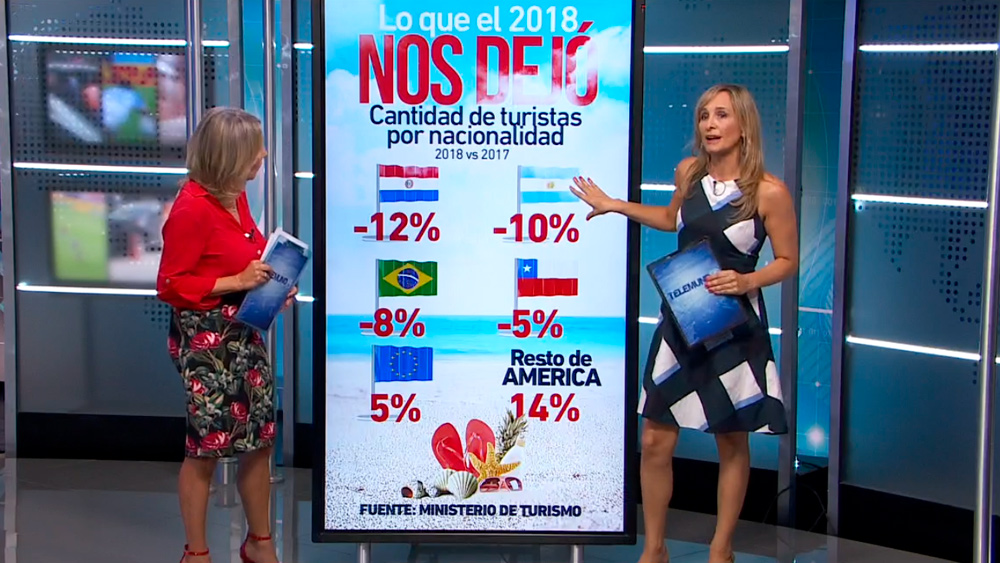

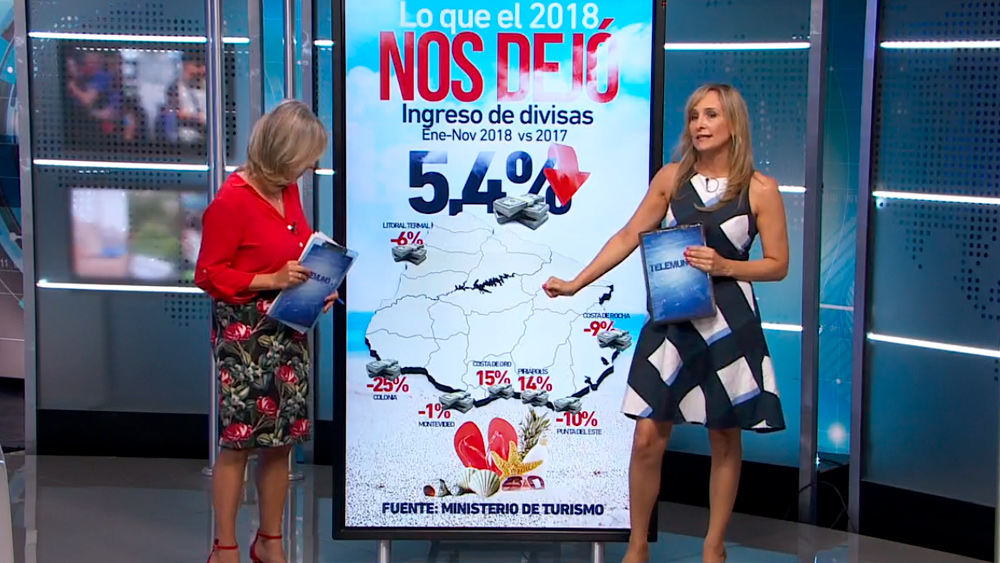

En lo que sí siguen teniendo peso los argentinos en el Turismo. Seguimos dependiendo mucho de ellos.

Sin duda son los que hacen la diferencia entre una buena y una mala temporada. Llegan a representar el 70 % del total de visitantes y del total de ingreso de divisas.

Un área que se ha visto golpeada por la recesión y por la diferencia de cambio. En 2017 entraron 2,6 millones de argentinos y gastaron 1.600 millones de dólares.