Laura Raffo analiza la nueva emisión de bonos soberanos y la composición de la deuda pública uruguaya.

Por primera vez en la historia el Gobierno emitió un bono global en pesos uruguayos nominales y tuvo mucho éxito entre los inversores internacionales. ¿Por qué?

Es una noticia muy positiva porque se trata de un título de deuda en pesos uruguayos, que no asegura ajuste por inflación, y que se emite en el mercado internacional.

Hasta ahora cuando se emitía deuda en pesos internacionalmente siempre se hacía en unidades indexadas, es decir, que se le aseguraba al inversor que tuviera cubierta la inflación.

Además estos títulos tienen un plazo de cinco años, también más largo de lo que se acostumbraba.

Que haya existido una muy buena demanda (más de cuatro veces lo que ofrecido) indica que hay confianza en la economía uruguaya y en la capacidad de repago de la deuda.

Esta emisión ayudó a canjear y recomprar otra deuda que vencía este año y el año que viene.

¿Por qué es que el Gobierno necesita seguir emitiendo deuda?

Esta deuda se emite precisamente para cubrir vencimientos de otros títulos que se emitieron en el pasado. Y es necesario seguir emitiendo porque en Uruguay las cuentas públicas son deficitarias. Es decir, que el Gobierno gasta más dinero del que recibe cuando recauda impuestos.

Recordemos que el año pasado el desfasaje entre los ingresos y los gastos del Gobierno fue tal que se anunció un ajuste fiscal con suba de varios impuestos y algunos recortes de gasto.

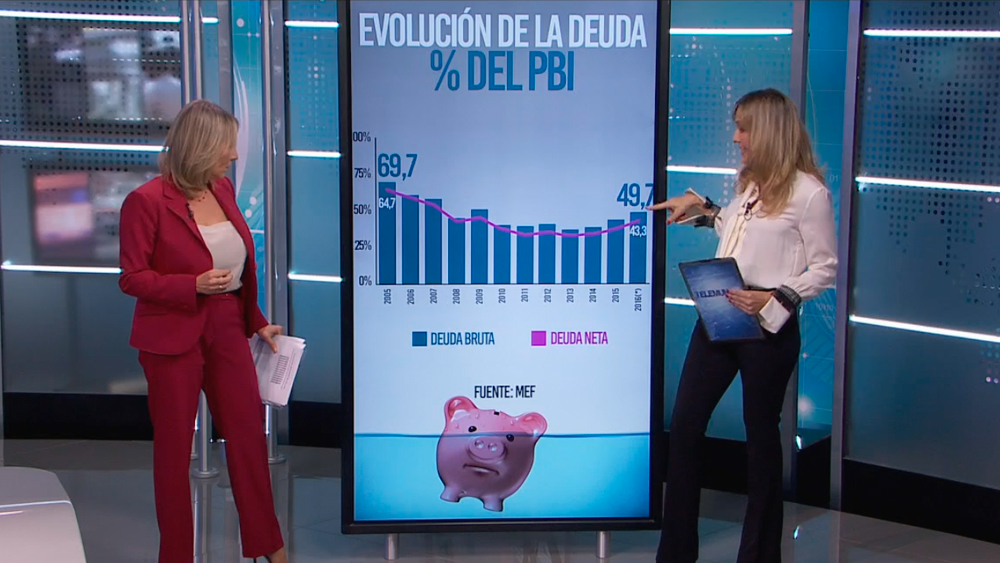

¿Cómo viene evolucionando la deuda uruguaya?

Lo cierto es que hubo una fuerte mejora entre 2005 y 2013 pero luego se inició un retroceso.

La reducción de la deuda bruta y neta se mantuvo hasta 2013 pero luego el deterioro de las cuentas fiscales hizo que creciese como porcentaje del PBI.

Déficit fiscal

2017: 3,4 % 12 meses a abril

2016: 4 %

2015: 3,5%

2014: 3,5%

2013: 2,3%

2012: 2,8%

2011: 0,8%

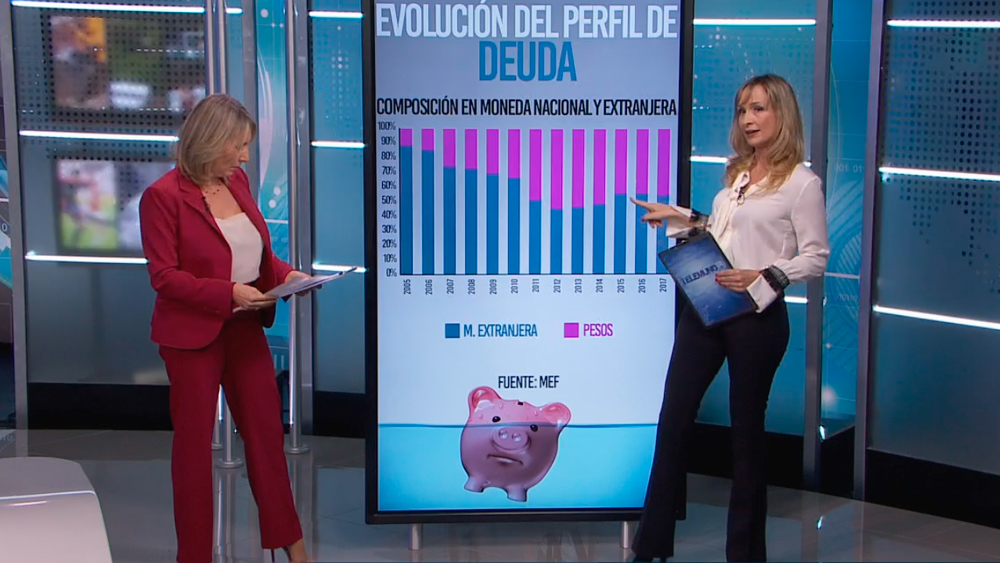

Lo mismo sucede con la composición en moneda nacional y extranjera. En 2005 el porcentaje de deuda en moneda extranjera era de 88 %, lo cual era muy poco sano, comienza a bajar y mejorar hasta un mínimo de 45 % en 2012.

Al empeorar las cuentas públicas, comienza de nuevo la dolarización de la deuda, y parece frenarse a partir de este año.

¿Qué opinan las calificadoras de riesgo de esta trayectoria de la deuda uruguaya?

El año pasado el presidente Vázquez insistía en que debíamos cuidar el grado inversor.

El año pasado antes de anunciarse el ajuste fiscal estaban preocupados y lo hicieron saber. Ahora valoran como positivo que la inflación haya bajado a niveles de 6 %, que se haya implementado el ajuste fiscal y que el manejo de deuda sea ordenado.

Opinan que los riesgos de financiación son bajos. El vencimiento promedio de la deuda seguido extendiéndose, hasta alcanzar casi catorce años,

Mantenemos el grado inversor en todas las calificadoras.